Reforma Tributária do Consumo

Visão geral

Em 2026, o Brasil está dando mais um passo na implantação do novo modelo de tributação instituído pela reforma tributária do consumo(Emenda Constitucional nº 132/2023 – originada da PEC 45/2019 e PEC 110/2019).

Visando instruir nossos clientes sobre o cenário esperado para os próximos anos criamos essa cartilha, para que todos possam se programar para o atendimento dos ajustes necessários para adequação à nova realidade.

Sobre a Reforma Tributária do Consumo

A Reforma Tributária do Consumo no Brasil, instituída na Emenda Constitucional nº 132/2023 (originada da PEC 45/2019 e PEC 110/2019), é uma mudança estrutural que visa simplificar, modernizar e trazer transparência ao sistema tributário. Por meio de um modelo baseado no Imposto sobre Valor Agregado (IVA).

A reforma reduz os cinco tributos atuais relacionados ao consumo (PIS, COFINS, IPI, ICMS e ISS) em dois novos:

- IBS (Imposto sobre Bens e Serviços): De competência estadual e municipal, unifica o ICMS e o ISS.

- CBS (Contribuição sobre Bens e Serviços): De competência federal, unifica o PIS e a COFINS.

A implementação da reforma visa trazer várias melhorias à realidade tributária brasileira, abaixo listamos as principais.

- Simplificação e Transparência: Adoção do modelo de IVA Dual, comum internacionalmente, que torna o valor do imposto pago ao longo da cadeia produtiva transparente para o consumidor final.

- Não cumulatividade: O sistema permitirá o abatimento integral dos créditos tributários, eliminando o efeito cascata (bitributação).

- Fim da Guerra Fiscal: A centralização da cobrança e distribuição do IBS deve reduzir a competição predatória entre estados e municípios por meio de benefícios fiscais.

Base da informações: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/acoes-e-programas/programas-e-atividades/reforma-consumo/entenda

Transição

O período de transição para o novo modelo tributário já está estabelecido e deve ocorrer gradativamente do ano 2026 à 2032. Segue o detalhamento de como ocorrerá a transição conforme o portal da reforma.

Apesar do calendário de transição já estabelecido, parte da legislação que embasa a reforma bem como os sistemas de controle e os leiautes ainda estão em definição e sujeitos a mudanças e ajustes.

Em 2026, espera-se que a emissão de NFe(Nota Fiscal eletrônica) e NFSe(Nota Fiscal de Serviço eletrônica) já constem os dados de valores de IBS e CBS.

Nesse sentido é importante salientar as diferenças estruturais entre a forma de emissão e controle da NFe e da NFSe.

- NFe – tem como foco a tributação sobre circulação mercadorias com a incidência de ICMS e é de responsabilidade do estado. Atualmente já existe um portal nacional que padroniza, controla e distribui as informações de todas as notas emitidas no Brasil.

- NFSe – tem como foco a tributação sobre serviços com a incidência do ISS e está submetida a legislação municipal. Atualmente, cada prefeitura tem seu layout de nota e não há um padrão nacional de emissão. Nesse ponto está sendo imposto a todos os municípios à integração ao portal nacional de NFSe e a padronização do leiaute de todas as prefeituras até janeiro/2026.(Mais detalhes)

Setor de Serviços

As empresas de terceirização trabalham majoritariamente com emissão de NFSe e estão submetidas a múltiplas formas de emissão e legislação conforme cada prefeitura em que se presta serviço.

Como mencionado anteriormente, nesse ano o governo federal instituiu a padronização do leiaute(Lei Complementar nº 214/2025) das notas e a integração de todas as prefeituras a uma base nacional que deve conter o registro de todos os serviços realizados no Brasil. Com isso todas as prefeituras serão obrigadas a optar por aderir a emissão de notas diretamente para o sistema nacional ou continuar usando os seus sistemas atuais e fazer periodicamente as adequações exigidas pelo modelo nacional.

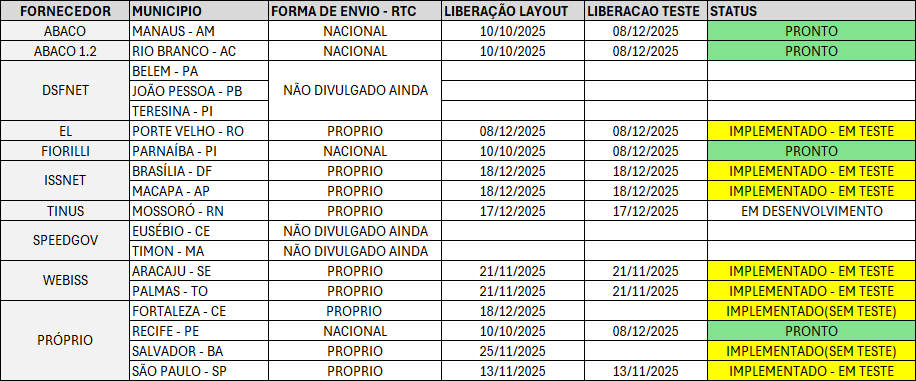

Nesse momento todas as prefeituras estão definindo sobre uma dessas formas de envio. Por esse motivo, estamos continuamente monitorando as prefeituras já integradas ao Novati. Segue o quadro atual de municípios contendo as datas de liberação dos materiais para adequação e o status da implementação.

Data de Atualização: 19/12/2025

Ajuste práticos para os usuários

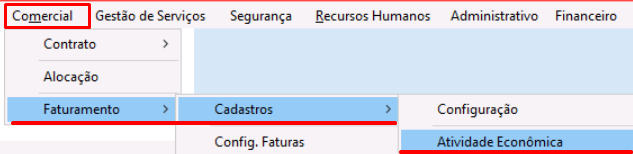

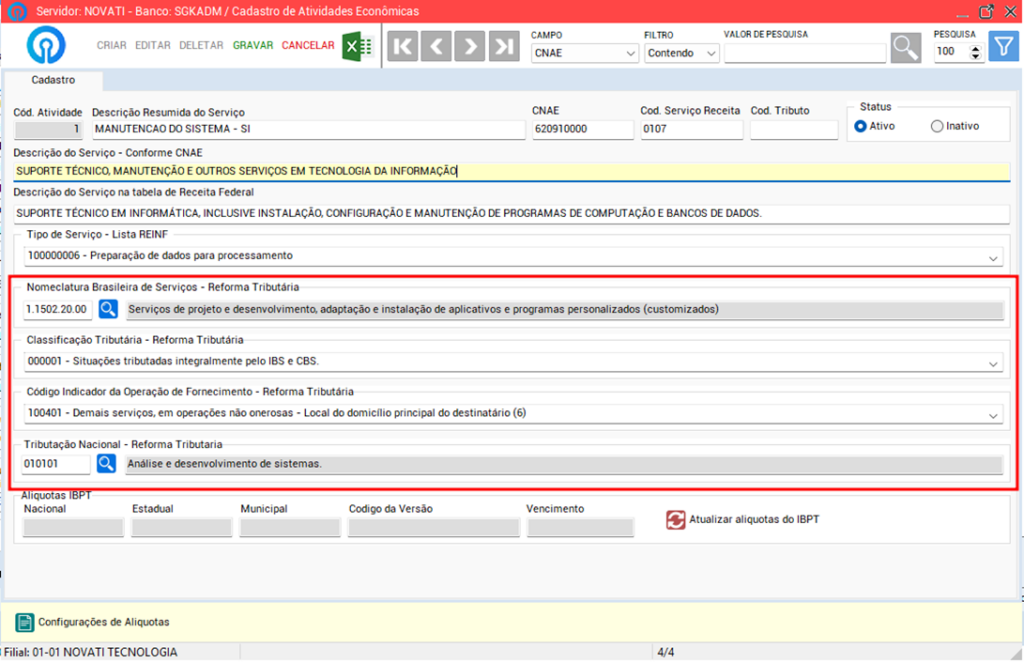

Informamos que as telas do sistema Novati já foram devidamente atualizadas e estão adequadas para gerenciar os dados dos novos tributos. Restando aos usuários realizar o preenchimento das novas classificações de atividades conforme os novos padrões propostos pela receita federal. No menu Comercial – Faturamento – Cadastros – Atividade Econômica.

Ressaltamos que:

- O Sistema não irá realizar o preenchimento automático desses novos campos.

- Cabe aos usuários realizar o preenchimento das novas classificações de atividades no sistema.

- Recomendamos fortemente que a sua equipe de contabilidade seja consultada para definir quais códigos e classificações se aplicam à sua empresa.

- Todas as atividades devem ser atualizadas até o dia 31/12/2025, para que seja possível a geração dos novos tributos.

As configurações de tributos (na tela de configurações de faturas) devem continuar sendo alimentadas normalmente para os tributos atuais, não sendo necessárias para os novos tributos. Os percentuais e valores dos novos tributos (IBS e CBS) serão retornados pelo sistema do fisco no ato da geração da NFSe. Os tributos passarão a ser exibidos na fatura após a emissão da nota.

Sobre os novos tributos, ficará isenta a arrecadação da taxa de prova da CBS e do IBS, em 2026, para os contribuintes que cumprirem com as obrigações acessórias, conforme a legislação(mais informações).

Fontes de Consulta

https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica

https://www.cgibs.gov.br/guia-de-orientacoes-para-impactos-administrativos-da-reforma-tributaria

{kind=link}